8.2.2 ����������

�� ���������Ļ�������

�� �����������Ļ����ٶ�

�� ��������ϵ�Ļ�����ʽ

�� �ʹ�������ط���

�� ӯ���ٽ�����

�� Ŀ���������

�� ����������µı���������

1. ���������Ļ�������

���������������ΪCVP����)�dzɱ���ҵ�����������ϵ�����ļ�ƣ���ָ�ڱ䶯�ɱ�����ģʽ�Ļ����ϣ�����ѧ���Ļ��ģ����ͼʽ����ʾ�̶��ɱ����䶯�ɱ��������������ۡ����۶����ȱ���֮������ڹ�������ϵ��Ϊ���Ԥ�⡢���ߺ滮�ṩ��Ҫ�IJ�����Ϣ��һ�ֶ�������������

�����������Ļ����ٶ�

�� �ɱ���̬�����ļٶ�

�� ��ط�Χ�����Լٶ�

�� ����ƽ���Ʒ�ֽṹ�ȶ��ļٶ�

�� �䶯�ɱ����ļٶ�

�� Ŀ������ļٶ�

��������ϵ�Ļ�����ʽ: Ӫҵ����=�������룭�䶯�ɱ����̶��ɱ�

2. �ʹ��������ָ��ļ���

�� �ʹ����ܶTcm��

�ʹ�����ָ��Ʒ��������������Ӧ�䶯�ɱ�֮��IJ�

�� ��λ�ʹ��ף�cm��

��λ�ʹ�����ָ��Ʒ�����۵��ۼ�ȥ��λ�䶯�ɱ���IJ�

�� �ʹ����ʣ�cmR��

�ʹ�������ָ�ʹ����ܶ�ռ���������ܶ�İٷֱȡ�

�� �䶯�ɱ��ʣ�bR��

�䶯�ɱ�����ָ�䶯�ɱ�ռ��������İٷֱȡ�

���⣺ij��ҵ�����ײ�Ʒ������25Ԫ���䶯�ɱ�15Ԫ������800��������ë���ܶ�͵�λ����ë����Ƕ��٣���

����ë���ܶ800��25��800��15��8000��Ԫ����

��λ����ë�棽25��15��10��Ԫ��

���⣺ij��Ʒ��λ�䶯�ɱ�10Ԫ���ƻ�����1000����ÿ���ۼ�15Ԫ����ʵ������800Ԫ���̶��ɱ�Ӧ�����ڣ� ��Ԫ��

A.5000 B.4800

C.5800 D.4200

���⣺����ë������䶯�ɱ��ʵĹ�ϵΪ�� ����

A.�������� B.���ɱ���

C.������ D.������ϵ

3. ӯ���ٽ�㼰��ط���

ӯ���ٽ����ָ��ҵ����ͳɱ���ȵľ�Ӫ״̬��������ë����ڹ̶��ɱ�ʱ����ҵ�����ļȲ�ӯ���ֲ������״̬���ֳơ�ӯ��ƽ��㡱����ӯ���ٽ�㡱���������㡱��

�������㡱�ڹ����������һ������Ҫ�Ĺ�����Ϣ����Ϊ��������ҵ�������Ļ�����

�������������о�����ҵǡ�ô��ڱ���״̬ʱ��������ϵ��һ�ֶ�������������

����=��������-�䶯�ɱ�-�̶��ɱ�=0

�������ȷ��

�����㣨BEP����ָ��ʹ��ҵ�ﵽ����״̬��ҵ�������ܳơ�

ӯ���ٽ������=�̶��ɱ�/��λ�ʹ���

ӯ���ٽ�����۶�=�̶��ɱ�/��λ�ʹ���*���۵���=�̶��ɱ�/�ʹ�����

���⣺��������ָ�� ��ʱ�������������۶

��.�ʳɱ�=������

��.�ʹ���=�̶��ɱ�

��.��������=���۳ɱ�

��.��ȫ��=0

A.���� B.����͢� C.����͢� D.����͢�

���⣺���б䶯�������𱣱���䶯���ǣ� ����

A.�̶��ɱ����� B.����������

C.��λ�䶯�ɱ����� D.���۵�������

��1��ͬʱ��������Ʒ�ֵ�ӯ���ٽ��

�� ����ҵ���۶��ֲ�Ʒʱ������ÿ�ֲ�Ʒ�ıʹ��ײ�ͬ��������ʵ������ʾӯ���ٽ�㣬���ֻ����������������ʾ��

�� ���ȼ�����ֲ�Ʒ���۶�ռȫ����Ʒ���۶�ı���An%��

�� ����Ը��ֲ�Ʒ�ʹ�����Ϊ�������Ը��ֲ�Ʒ���۶�ռȫ����Ʒ���۶�ı���ΪȨ�أ����м�Ȩƽ������ø��ֲ�Ʒ�ۺϱʹ�������

�� �ٴΣ�������ҵ�ۺ�ӯ���ٽ�����������ۺ�ӯ���ٽ��������=�̶��ɱ��ܶ�/�ۺϱʹ�����

�� ��������ֲ�Ʒӯ���ٽ�������������ֲ�Ʒӯ���ٽ��������=�ۺ�ӯ���ٽ�����۶�*An%

���⣺��˾����A��B��C���ֲ�Ʒ����̶��ɱ��ܶ�Ϊ18000Ԫ�����ֲ�Ʒ���й��������£�

Ҫ��1������ù�˾���ۺϱ����㼰�ò�Ʒ�ı�����������

��2������ù�˾˰ǰ����

��2����ӯ���ٽ����ص�ָ��

�� ��ȫ��ָ��

�� ������ҵ��ָ��

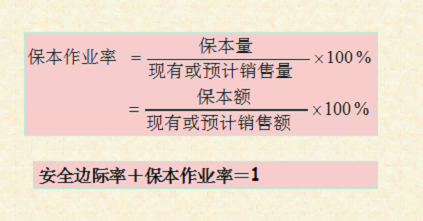

��ȫ��ָ���ı�����ʽ��

�� ��ȫ������������ư�ȫ����

�� ��ȫ�����۶��ư�ȫ�ʶ�

�� ��ȫ����

�� ��ȫ�ʼ��㹫ʽ

���⣺ij��ҵʵ������A��Ʒ����2000����������������1250�����ʰ�ȫ���������Ƕ��٣�

��ȫ����������ʵ��������-��������������2000-1250��750������

����ȫ�����۶��ȫ�������������۵��ۣ�

������ҵ��ָ��

������ҵ���ֽС�Σ���ʡ�����ָ������ҵ����ռ���л�Ԥ������ҵ�����İٷֱȣ���ָ����һ����ָ�꣬ԽС˵��Խ��ȫ��

4.Ŀ���������

��1��Ԥ��ƻ����ڿ�ʵ�ֵ�����

����=��������-�䶯�ɱ�-�̶��ɱ�

=���������۵���-��λ�䶯�ɱ���-�̶��ɱ�

��2��Ԥ��Ŀ������������

��������ָ�ڵ��ۺͳɱ�ˮƽȷ������£�Ϊȷ��Ԥ��ȷ����Ŀ��������TP)�ܹ�ʵ�֣���Ӧ�ﵽ�������������۶��ͳ�ơ�

��3��Ԥ��Ŀ�������µijɱ�

�����ɱ���ָ���������ؼȶ��������£�Ϊ��֤Ŀ�������ʵ�֣��ض��ɱ�Ӧ���ﵽ��ˮƽ������������λ�䶯�ɱ��ͱ����̶��ɱ�����ָ�� ��

ʵ��Ŀ������ʱ�ĵ�λ�䶯�ɱ�=���۵���-���̶��ɱ�+Ŀ������/����

ʵ��Ŀ������ʱ�Ĺ̶��ɱ�=���������۵���-��λ�䶯�ɱ���-Ŀ������

��4��Ԥ��Ŀ�������µ����۵���

Ԥ��Ŀ�������µ����۵�����ָ���������ؼȶ��������£�Ϊ��֤Ŀ������ʵ��Ӧ���ﵽ�ĵ��ۣ��ֳ�ΪĿ�굥�ۡ�

���۵���=��λ�䶯�ɱ�+���̶��ɱ�+Ŀ������/����

�������������صĹ�ϵ

������(���ۣ���λ�䶯�ɱ�)�����������̶��ɱ�

����λ���ױʡ���ȫ��������

�����ױ��ʡ���ȫ�����۶�

���������������ױ��ʡ���ȫ����

���⣺�ִ���˾2011��Ŀ��������4000������Ʒ����3��Ԫ���̶��ɱ��ܶ�3000��Ԫ���ù�˾2011���Ŀ������Ϊ5000��Ԫ������Ӧ����λ�䶯�ɱ������ڣ� ��Ԫ��

A.10000 B.6667 C.7500 D.5000

��5������Ԥ��������Է���

���з������о������һ��ϵͳ����Χ���������仯��������״̬���������仯�����г̶ȵķ�����

���з���������Ŀ���DZ�֤��ҵĿ�������ʵ�֡�

���з���һ�������

�� �йز����������ı仯����ʹ��ҵ��ӯ��תΪ����

�� ���۵��ۡ���λ�䶯�ɱ����������̶��ɱ��ȷ����仯����Ӱ�쵽����ĸߵ͡�

���з������Խ�ʾ��������ҵ��Ӫ״�������ʱ�ʱ�����йز����仯�Ľ��ޡ����ַ���������Ϊ�����Сֵ����

�� �����۵�����Сֵ������ҵ�������ܵ���͵��ۣ���ʱ��ҵ���ڱ�����Ӫ״����

�� ��������Сֵ������ҵӯ���ٽ������������������»�����ҵ����������

�� ��λ�䶯�ɱ������ֵ������ҵ�������ܵ���ߵ�λ�ɱ�������λ�䶯�ɱ�����������ҵ����������

�� �̶��ɱ������ֵ������ҵ����ӯ���ٽ��Ĺ̶��ɱ���

�����������Է���

�����������Է�����ָ�����л�Ԥ���������Ļ����ϲ���Ӱ�챣����ĸ������ص����ﵽʲôˮƽ��ʱ����ȷ����ҵ�������һ�������Է���������

��6���йز����ı仯������仯��Ӱ��̶�

��������صIJ��������仯ʱ��������������ĵı仯������ͬ�IJ����������Ӱ��̶Ȳ�ͬ��

�еIJ�������С�ı仯���ͻᵼ���������ȱ仯�����������������������֮Ϊ���������ء�

���г̶ȿ���������ϵ������ʾ��

����ϵ��=����ֵ�䶯�ٷֱ�/����ֵ�䶯�ٷֱ�

����ϵ������1��˵����ز����ı䶯���������ϴ�ı仯���ò��������������أ�����ϵ��Խ������ز����������Ӱ��Խ����ҵ�������ھ���ʱӦ�߶����ӡ�

���⣺ij��ҵ��Ӫij��Ʒ���ò�Ʒÿֻ�ۼ�200Ԫ����λ�䶯�ɱ�Ϊ120Ԫ��ȫ��̶��ɱ�Ϊ400000Ԫ��ȫ������Ϊ400000Ԫ����Ҫ����������20%�����Բ�ȡ�Ĵ�ʩ�ǣ� ����

A.�̶��ɱ�����80000Ԫ B.��λ�ۼ����2%

C.���ӱ䶯�ɱ���128Ԫ D.���Ӳ�����500��